トヨタの高級ミニバン「アルファード」。その圧倒的な存在感と快適性で、多くの人にとって“憧れのクルマ”ですよね。でも、その分お値段もかなり高め…。そんなアルファードを「なんとか手が届くかも」と思わせてくれるのが“残価設定型クレジット”、いわゆる「残クレ」です。

月々の支払いがグッと抑えられるため、20〜40代のファミリー層を中心に大人気。でも実は、その仕組みや裏側をよく知らずに契約して、あとから後悔する人も少なくありません。本記事では、アルファードに残クレを使う人が多い理由をわかりやすく解説しつつ、「人気の裏に潜むワナ」についても一緒に見ていきましょう!

なぜアルファードの購入に「残クレ」が選ばれるのか?

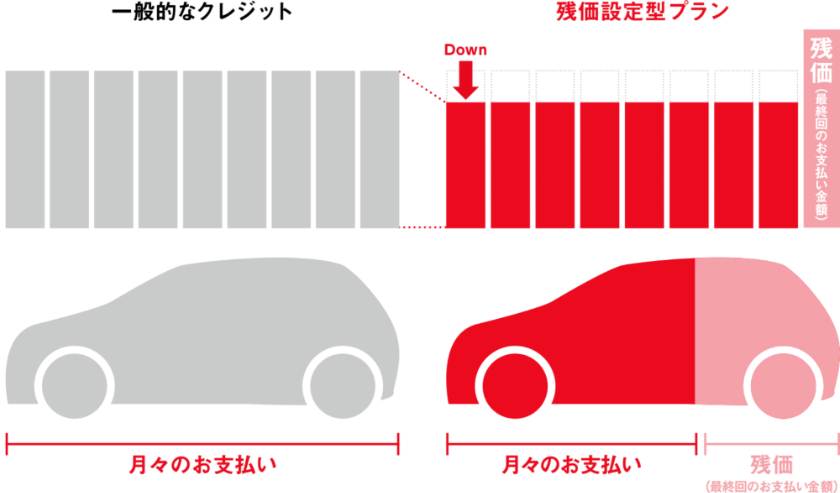

「高額なアルファードでも月々の支払いが抑えられる」

アルファードって、高いグレードだと600万円オーバーなんて当たり前。とくに人気のZやエグゼクティブラウンジなどを選ぼうものなら、諸費用込みで800万円に届くこともザラです。最近では、オプションをあれこれ付けていくと900万円を超えるケースもあり、まさに“高級車”という言葉がふさわしい一台です。

でも、残クレなら“残価”を最後にまとめて払う仕組みなので、月々の支払いはかなり抑えられます。たとえば、「毎月5万円台で乗れる!」という広告を見て、「あれ?意外とイケるかも?」と感じたことがある人も多いのではないでしょうか。実際、SNSやネットの掲示板でも「この金額なら手が届く」「月々の支払いだけ見れば、普通のミニバンと変わらない」なんて声がたくさんあります。

こうした心理が働くことで、高嶺の花だったアルファードが一気に“手が届きそうなクルマ”に変わるんですね。さらに、「自分も家族のためにワンランク上のクルマに乗りたい」「周囲にちょっと自慢できる一台が欲しい」といった気持ちも後押しし、残クレという選択肢を選ぶ人が後を絶ちません。

実際、「買えるならアルファードを選びたいけど、現金一括や通常ローンでは厳しい…」という人たちが、残クレならと手を伸ばすケースが非常に増えています。中には、「人生で一度くらい、アルファードに乗ってみたい」という夢を持つ人も多く、その夢を叶える手段として残クレが使われている印象です。そういった意味で、残クレは“憧れを現実に変える魔法”のような存在とも言えます。

「残クレじゃないと納車されない!?」優先順位と販売店の思惑

実は今、40系アルファードの人気が爆発しすぎていて、一部の販売店では「残クレ契約の人を優先して納車する」といった話が現実味を帯びています。2023年のモデル発表当初は、グレード展開がZグレードとエグゼクティブラウンジに限定されていたため、選択肢が少ないにもかかわらず注文が殺到し、納期はどんどん延びていきました。

2025年6月現在では、PHEVモデルやエントリー価格を抑えたXグレードも新たに加わり、ラインナップは510万円(Xグレード)から1000万円超(エグゼクティブラウンジPHEV)まで広がっています。それでもなお、人気は衰えず、特定のグレードやカラーを希望する場合には、残クレ契約を選んだ方が早期納車に近づけるというのが、暗黙のルールになっている販売店もあります。

表向きには「現金一括でもマイカーローンでも購入できますよ」と案内されてはいますが、実際には残クレ契約をしないと納期が1年以上先になるというケースも珍しくありません。「どうしても家族のために早くアルファードが欲しい」「転勤や出産などのタイミングに合わせて車が必要」など、納期を重視するユーザーが“仕方なく残クレを選んだ”というパターンが続出しています。まさに、ユーザーの「今すぐ欲しい」という気持ちをうまく利用して、販売店が自然と残クレに誘導しているとも言えるでしょう。

さらに、販売店側にとって残クレ契約は非常に都合が良く、3〜5年後に状態の良い中古車が戻ってくる可能性が高いため、そのまま認定中古車として再販できるのも大きなメリットです。また、再び残クレでの乗り換えを提案することで、顧客をディーラーに囲い込むという戦略も成り立ちます。このようにして、アルファードの人気と残クレ契約の仕組みが絶妙に絡み合い、“ユーザーが望んで選んだように見えて、実は誘導されていた”という構図が生まれているのです。

トヨタと販売店が残クレを推す本当の理由

ディーラーにとって、残クレはまさに理想的な販売方法です。契約終了後にはクルマがディーラー側に戻ってくる前提なので、比較的新しく状態の良い中古車を安定的に確保することができます。しかも、それらはトヨタの認定中古車として高値で再販できるため、新車と同様に利益を生み出す“資産”として扱えるのです。

さらに、ユーザーがそのまま次の車でも残クレを選んでくれれば、販売店にとっては継続的な顧客が確保できるという大きなメリットがあります。つまり、一度残クレ契約をしてもらえれば、そのユーザーを半ば“囲い込む”形で次の契約にもつなげやすくなるのです。

加えて、残クレ契約者には点検やメンテナンスパックなどをセット販売しやすいため、整備部門でも売上が安定しやすいという側面もあります。「残クレ→下取り→再販→また残クレ」という好循環ができあがることで、新車販売、中古車販売、メンテナンスのすべてにおいて利益を出せるようになる。販売店にとっては、これ以上ない“おいしい仕組み”なんですね。

アルファードはリセールが高い=残クレ向き?

「アルファードはリセールがいいから残クレ向き!」と言われることもあります。確かに人気が高く、需要も安定していて、中古市場でも高値で取引される傾向があるため、残価が高めに設定されやすいのは事実です。その分、残クレでの月々の支払いもぐっと安く見え、心理的なハードルを下げてくれる要素になっています。

たとえば、新車価格が600万円のアルファードに対して、3年後の残価が300万円と設定されれば、残りの300万円を月々で支払えばよい計算になります。この仕組みをうまく使えば、憧れのアルファードに手が届くように感じるのも無理はありません。

ただし、この「残価が高い」という点には落とし穴も。というのも、この金額は“将来このくらいの値段で売れるだろう”という期待値であって、絶対ではありません。もしアルファードの人気に陰りが出たり、フルモデルチェンジなどで旧型の価値が急落したりすれば、設定された残価より実際の査定額が下回る可能性があります。

その場合、契約満了時に「差額を自腹で払う」というケースもあり得ます。また、事故や傷などで車両価値が下がってしまった場合も同様です。つまり、リセールが高いという安心感だけで残クレを選ぶと、想定外の負担がのしかかってくることがあるのです。

アルファードのような人気車種でも、経済情勢や中古車市場の動き、燃費性能や新技術の登場など、さまざまな要因で相場が変動するのは避けられません。残価が高いことをメリットに感じる一方で、「もし想定どおりにいかなかったら?」というリスクも忘れずに考えておく必要があります。

残クレは税金や保険にも有利と感じる理由

「残クレだと税金や保険もおトクなんでしょ?」と聞かれることがありますが、これも実は少し誤解がある話です。たしかに広告や営業トークのなかでは、「負担が軽くなりますよ」「維持費も抑えられます」といった言い回しをされることがあります。しかし、実態はもう少し複雑です。

まず、残クレ契約中は車の名義(所有者)がディーラーや販売会社のままとなっているため、ユーザー自身は“使用者”という立場になります。これが影響するのが任意保険の契約です。保険会社によっては「所有者と使用者が異なる」ケースを特別扱いとみなし、保険料が上がることがあります。とくに若年層や事故歴のある人は、想定以上に高い見積もりが出る場合もあるので注意が必要です。

また、自動車税についても、名義が販売会社であっても実質的な負担はユーザー側になることが一般的です。契約書には「税金・保険料はお客様ご負担」と明記されているケースがほとんどで、これによって結局は従来とあまり変わらない出費になることもあります。

さらに、残クレ契約ではディーラー指定の任意保険に加入するよう求められることもあります。この指定保険が自由に選べるネット型保険よりも高額な場合、想定外の維持費アップにつながってしまうのです。

つまり、「残クレなら維持費が安くなる」という印象は、必ずしも現実に即しているわけではありません。節約できる可能性がある反面、契約条件や保険内容によっては、むしろコストが増えるケースもあるということを、しっかり知っておく必要があります。

アルファードを残クレで買うリスクと後悔ポイント

契約満了時の「3択」が重すぎる【買取・返却・再契約】

残クレの契約が終わると、「残価を払って車を買い取る」「そのままディーラーに返却する」「新しいクルマに乗り換える」という3つの選択肢が出てきます。一見すると、自由度の高い選択肢のように思えるかもしれませんが、実はどの選択肢にも落とし穴があります。

まず「買い取る」を選ぶ場合、契約時に設定された残価を一括で支払う必要があります。たとえば300万円の残価が設定されていれば、それだけの金額を手元に用意しないといけません。分割払いにすると、また新たなローンが始まり、金利も発生するため支払い負担が長引きます。

次に「返却」する場合ですが、これはクルマの状態が良好であることが大前提です。走行距離が多かったり、ボディにキズがあったり、内装が汚れていたりすると、追加請求を受けるケースもあります。「これなら返却より買い取ったほうがマシかも…」と感じてしまうユーザーも少なくありません。

そして「乗り換える」を選ぶと、次の車でも残クレを組むことがほとんど。すると、また3〜5年のローンが始まり、いつまで経っても“自分の車を所有している感覚”が得られません。クルマを“借りているだけ”という状態が延々と続き、家計的にも精神的にも不安定になることがあります。

結果として、「自分はいつになったらクルマを完全に持てるんだろう?」という疑問を持ち始める人も多く、「乗っては返す」を繰り返す“ループ状態”から抜け出せないまま数年が経過してしまうのです。

走行距離・内装のキズが大きな減額要因に

残クレには、契約時に「年間○kmまで」という走行距離制限が設けられていることが一般的です。これはあくまで“上限”であり、それを超えると返却時に超過分の料金が請求されたり、設定された残価から減額される可能性があります。たとえば年間1万キロまでという契約で1万5千キロ走った場合、5000キロ分がペナルティ対象になるわけです。

さらに注意したいのが、車両の状態。外装のちょっとしたキズや凹み、内装の汚れや擦れなども査定時の減点対象になります。「え、これぐらいでも?」というような細かな部分もチェックされることが多く、ユーザーからは「思っていたより厳しい」との声もあります。とくに小さなお子さんがいる家庭では、ジュースのこぼれやシートの汚れ、靴による蹴り跡など、どうしても日常的な“生活の痕跡”が出やすくなります。

また、通勤や休日のレジャーで長距離を走る人にとっては、走行距離を気にしながら車を使うこと自体がストレスになるかもしれません。「せっかくいい車を買ったのに、自由に乗れない…」というジレンマを感じる方も多いです。契約期間中は常に「走りすぎてないか?」「これキズとして見なされるかな?」と気を使う場面が増え、車を楽しむはずが“縛られている感覚”になる人もいます。

こうした理由から、「家族でガンガン使いたい」「アウトドアや旅行が趣味で長距離移動が多い」など、ライフスタイルによっては残クレが合わない可能性もあるのです。

定期点検とメンテ費用で出費がかさむ落とし穴

ディーラーから「残クレを組むなら、このメンテパックにも入ってくださいね〜」と言われるケース、多いです。営業トークとしては「安心して乗れますよ」とか「リセール時の査定にも有利です」といった言葉が添えられがちですが、実はこの“オプション”が意外と出費を押し上げる原因になることもあります。

たしかにメンテナンスパックに加入していれば、オイル交換や点検などがパッケージ化され、定期的な整備を受けられるのは安心材料です。ディーラーも純正パーツで丁寧に対応してくれるため、品質面での不満は少ないでしょう。しかしその一方で、パック料金が一括請求だったり、点検の回数が実際の使用頻度と合っていなかったりすることで、「思っていたよりも割高だった」と感じるケースが多くあります。

さらに、「メンテナンスパックに入らないと残クレの条件が通らない」といった、実質的に“必須”とされることも少なくありません。このような場合、パックの中身をよく確認せずに加入してしまい、あとから「これは必要なかった」と後悔するユーザーも。

点検や車検が“契約条件”として組み込まれていることもあるため、単なるサービスだと思ってスルーせずに、契約前にしっかり内容や費用を確認しておくことが大切です。特に複数年契約になると、パックの金額が10万円以上になることもあります。安心を買うつもりが、思わぬ出費につながらないように気をつけたいポイントですね。

残価設定が甘いと大損するリスク

契約時には「これくらいで売れるだろう」と予想して残価を設定しますが、車の価値は数年後にはどうなるかわからないのが現実です。たとえば、新型モデルが登場したり、装備や安全機能が進化したりすると、それまでの車種は一気に“旧型”と見なされ、査定額が大きく下がることもあります。

また、事故や自然災害によって車両にダメージが生じ、修復歴がついた場合もリセール価格は大幅に下落します。これによって、契約時に想定していた残価と実際の査定価格との間にギャップが生まれ、結果的に“差額分を自腹で払う”というケースも少なくありません。

さらに、経済状況や中古車市場全体の相場も影響します。たとえば、燃料費の高騰でガソリン車の人気が落ちたり、電気自動車の普及でガソリンエンジン車の価値が下がったりする可能性もあるのです。たとえアルファードのような人気車種であっても、こうした外部要因によって残価が想定以下になってしまうことは十分にあり得ます。

つまり、「残価設定が高い=安心」というわけではないということ。市場や車両状態の変化次第で、残クレ契約が想定よりも高くつく可能性があることを頭に入れておきましょう。これは、アルファードのようなリセールの良い車であっても、決して無縁な話ではないのです。

「所有しているつもり」が思わぬ落とし穴に

残クレのクルマは、名義が基本的にディーラー(販売会社)のままです。つまり、見た目は自分の車でも、法的には“借り物”。そのため、自由に売却したり、改造・カスタマイズをしたりといった行動に制限がかかることがあるんです。たとえば、「思い切ってホイールを変えたい」「ナビやオーディオをカスタムしたい」という場合も、返却時に原状回復が求められることが多く、追加費用が発生する可能性があります。

また、車検や売却を考える際にも、名義変更の手続きが煩雑だったり、所有権を移すための手続きが必要になったりと、思っているより“自由にできない感覚”がつきまとうことがあります。「自分で買ったはずなのに、勝手なことはできない」という不自由さに、あとから気づく人も多いのです。

さらに、ローンが完済するまでは名義が移らないため、車を手放そうとしても売ることができず、「急にお金が必要になったから車を売って現金化したい」というシーンでも対応が難しいケースがあります。

こうした制約にあとから気づき、「こんなはずじゃなかった」「もっと自由に使えると思っていたのに」と後悔するケースも少なくありません。契約時には気づきにくいポイントだからこそ、残クレの“見えない不自由さ”にはあらかじめ目を向けておく必要があるのです。

アルファードを残クレで買う前に知るべき真実

残クレって、確かに「高級車に乗れる!」という夢を現実にしてくれる、魅力的な仕組みに思えるかもしれません。特にアルファードのように高額な車種であれば、残クレを使うことで月々の支払いを抑えつつ、ワンランク上の車を手に入れることができるので、ついつい「お得そう!」と感じてしまいがちです。

しかしその一方で、この仕組みは販売店側にとっても非常に都合がよく設計されており、実際に契約してみると“思っていたより複雑で、重たい契約だった”と感じる人も少なくありません。月々の支払額だけを見ると一見手軽に感じますが、その裏には残価設定、契約満了時の選択肢、走行距離や車両状態の制限、名義の問題など、多くのルールとリスクが潜んでいます。

「月々◯万円で乗れる!」というキャッチコピーはとても魅力的ですが、その言葉の裏側にどんな条件が隠れているのかを、事前にきちんと理解しておくことが重要です。とくにライフスタイルが変化しやすいファミリー層や、車の使い方が不規則な人にとっては、契約後に「こんなはずじゃなかった」となることもあり得ます。

だからこそ、残クレは“自分に本当に合った買い方かどうか”をしっかり見極める必要があります。人気があるから、みんな使っているから、という理由だけで選ぶのではなく、契約全体の仕組みや将来的な影響まで考えて判断することが大切です。

次回は、いよいよ「残クレでアルファードを買ったら、実際いくら払うことになるのか?」というリアルな支払総額をシミュレーション形式で詳しく紹介していきます!今後の購入を検討している方にとって、きっと役立つ内容になりますので、ぜひチェックしてくださいね。

次の記事