「アルファードに月々6万円台で乗れるって本当?」

そんな声にお応えして、今回はトヨタの大人気ミニバン「アルファードZグレード(2.5L)」を題材に、残価設定型クレジット(通称:残クレ)の支払い総額を実際にシミュレーションしてみました!

この記事では、前半で残クレの仕組みと注意点をやさしく解説し、後半ではトヨタ公式シミュレーションの実例をもとに支払総額やマイカーローンとの比較まで行います。

最後まで読んでいただければ、「残クレってお得なの?損なの?」という疑問に、きっと答えが見つかるはずです。

アルファード残クレって本当にお得?仕組みと注意点を解説

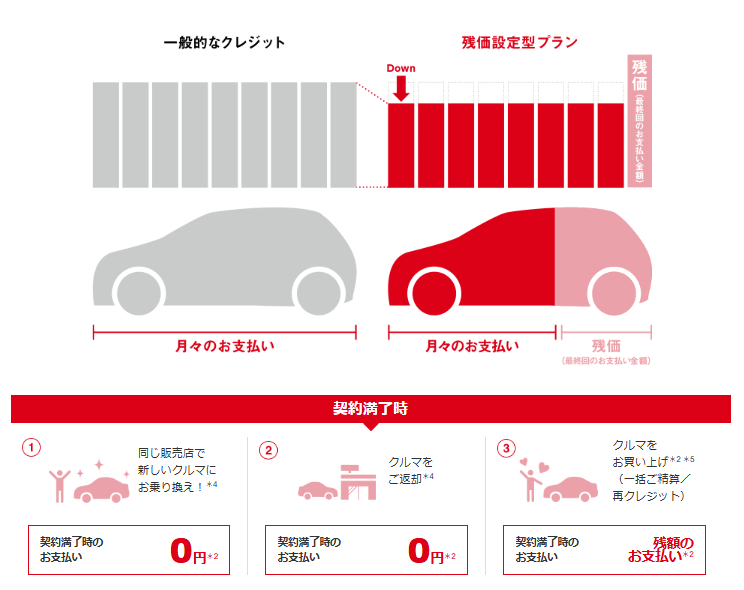

残クレとは?仕組みをわかりやすく図解

残クレ(残価設定型クレジット)とは、自動車を購入する際に、あらかじめ「契約終了時の車の価値(=残価)」を設定し、その残価を差し引いた金額だけを分割で支払っていくローンの一種です。

例えば車両価格が600万円のクルマに対して、5年後の残価が300万円と設定された場合、ユーザーが支払うのは差額の300万円に加えて、それに対する利息だけということになります。

この仕組みの大きな特徴は、契約終了時、つまり5年後に「車を返却する」か「残価を支払って買い取る」か、もしくは「新しい車に乗り換える」という選択肢をユーザー自身が持てることです。

特に月々の支払いを抑えたい方や、常に新しい車に乗っていたいというライフスタイルの方に向いている購入方法といえるでしょう。

残クレのメリット:月々が安い、乗り換えやすい!

最大の魅力は、月々の支払いが通常のマイカーローンと比べて圧倒的に安くなる点です。これは、車両価格の一部である残価を据え置くことで、実際に支払う元金が減るためです。その結果、月々の負担が抑えられ、家計に優しい支払いが実現できます。

さらに、数年ごとに新車へ乗り換えたいというニーズにもぴったりマッチします。特にトレンドや装備の進化が早い今の時代においては、いつも新しいクルマに乗っていたいという人にとっては理想的なプランといえるでしょう。

たとえばアルファードの場合、Zグレードでも月々6万円台からというプランが組めるため、これまで手が届きにくかった上位グレードにも現実的な選択肢としてアプローチしやすくなっています。月額費用を抑えながらも高級感や装備の充実したミニバンに乗れるというのは、残クレならではのメリットです。

デメリットと落とし穴:自由に使えない?距離制限も

ただし、契約には「年間走行距離制限」や「車の状態に関する基準」が設けられており、それらの条件を超えてしまうと、返却時に追加費用が発生するリスクがあります。

契約で定められた年間走行距離が10,000kmとされているのに対し、5年間で60,000km以上走行してしまった場合、超過分に応じた追加請求が発生することになります。これは「車の価値が当初見込みより下がってしまった」とみなされるためです。

また、車両の状態についても、内装の著しい汚れやタバコの臭い、ペットの毛など、査定時にマイナス評価となるポイントがあると、減額や修理費の請求につながることがあります。

加えて、アルミホイールの変更やローダウンなどのカスタムも、返却時に“原状回復”が求められる場合があるため注意が必要です。

これらの点をあらかじめ把握しておかないと、月々の支払いが安かった分、最後に思わぬ出費が待っている…というケースもあるのです。

残価設定額とリセールの関係とは?

残価は車種やグレードによって大きく異なるため、車選びの段階でこの点を把握しておくことが非常に重要です。たとえば、人気が高く中古市場でも需要のある車種は、5年後のリセールバリュー(再販価値)が高く見込まれるため、残価も高めに設定される傾向があります。

アルファードのような高残価車は、5年後も価値が大きく下がりにくいため、残クレとの相性がとても良好です。実際、アルファードは国内外問わず高い人気を誇り、特にZグレードなどは装備や見た目の豪華さから高評価を得ており、中古市場でも高値が付きやすいのが特徴です。これにより、月々の支払いを抑えつつ、5年後の売却でも期待が持てるというダブルのメリットが期待できます。

一方で、リセールが低めの車種、たとえばニッチなボディタイプや不人気グレードなどは、5年後の価値が下がることを見越して残価が低めに設定されるため、月々の支払いも思ったほど安くならない場合があります。このような場合、残クレのメリットが薄れてしまい、むしろ通常ローンのほうが向いている可能性もあるため注意が必要です。

残クレ契約者が「損する」パターンとは?

・契約終了時に「返却」しか選ばなかった結果、本来は高値で売れる可能性があった車を無償で引き渡してしまい、損をしてしまったケース

・中途解約を希望したところ、高額な一括精算が必要になり、結局手放すこともローンを完済することもできず、身動きが取れなくなったケース

・想定していたよりもはるかに多くの距離を走行してしまい、返却時の査定で残価よりも大幅に下回る評価をされてしまったケース

このような残クレ契約の“落とし穴”にハマらないためには、「契約時点での出口戦略の設計」がとても重要です。最終回にどうするかを想定しておくことで、柔軟かつ有利な選択が可能になり、残クレをより賢く活用することができます。

実際にシミュレーションしてみた!アルファードZの支払い総額は?

今回の試算条件(グレード・オプション・金利など)

- グレード:アルファードZ(2.5L/FF)

アルファードZに選択したオプションは以下のとおりです。

メーカーオプション:

- プラチナホワイトパールマイカ:33,000円

- 左右独立ムーンルーフ(電動シェード&挟み込み防止機能付):132,000円

- ITS Connect:27,500円

販売店オプション:

- ベーシック「いちおし」セット(フロアマット・サイドバイザーなど含む):172,700円

オプション合計金額:365,200円

- 車両本体価格:5,550,000円

- 割賦元金(車両+オプション):5,915,200円

- 支払回数:60回(5年)

- 金利(実質年率):4.9%(トヨタ公式残クレ)

- 頭金:0円/ボーナス加算なし

残クレでの支払総額・月々支払いはこうなる!

- 初回:70,976円

- 月々:69,000円(58回)

- 最終回支払い(残価):2,941,500円

- 支払総額(税・諸費用除く):7,014,476円

【表を挿入:残クレ支払い内訳(初回/月額/残価/手数料/総額)】

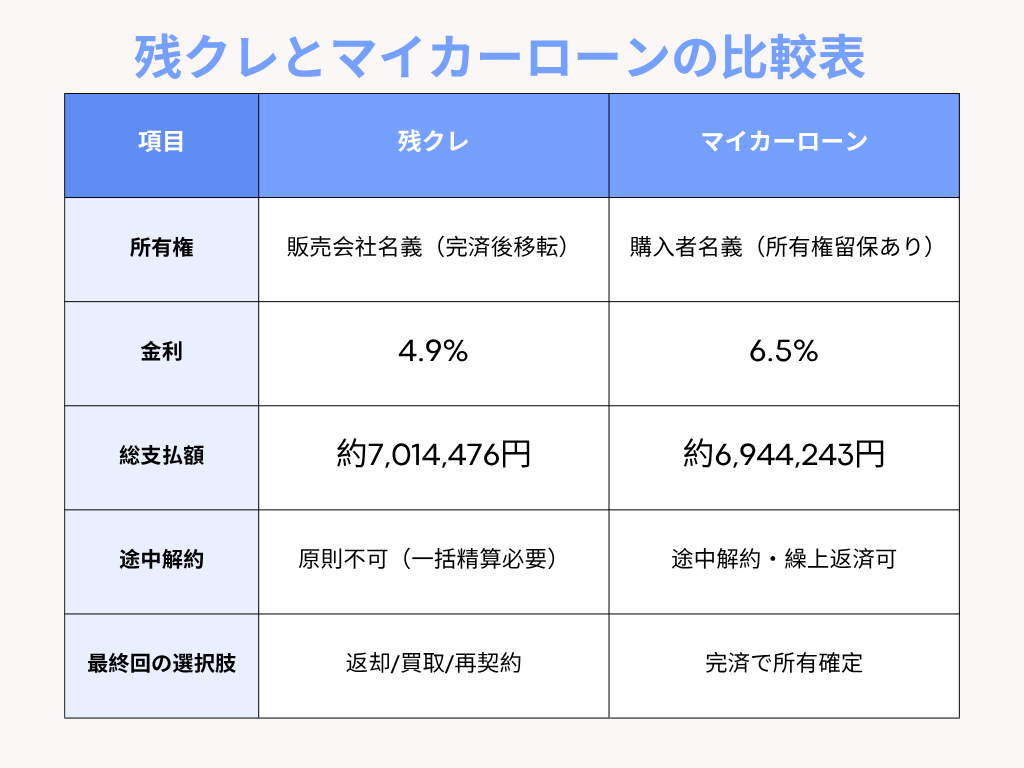

同じ条件でマイカーローンにするといくら?

【表を挿入:残クレとマイカーローンの特徴比較(所有権/金利/月額/総額/途中解約可否など)】

金利6.5%、頭金0円、60回払いで通常ローンにすると:

- 初回:117,943円

- 月々:115,700円(59回)

- 残価なし(完済で所有)

- 支払総額:6,944,243円

支払い総額の差と「利益化」の可能性

一見、残クレの方が「月々安くて楽」と感じる方が多いかもしれません。たしかに、月々の支払い額だけを比較すれば、残クレの方が毎月の負担は軽く感じられるでしょう。

しかし、5年間の支払いをすべて終えた時点での総支払額を比較すると、実は通常のマイカーローンの方が約7万円安く済むという結果になっています。これは、残クレでは最終回に高額な残価を支払う必要があるため、その分の利息がかかることも要因の一つです。

とはいえ、残クレには「最終回に車を返却する」「買い取る」「新しい車に乗り換える」という3つの選択肢があるため、上手に活用すれば大きな利益につながるケースもあります。

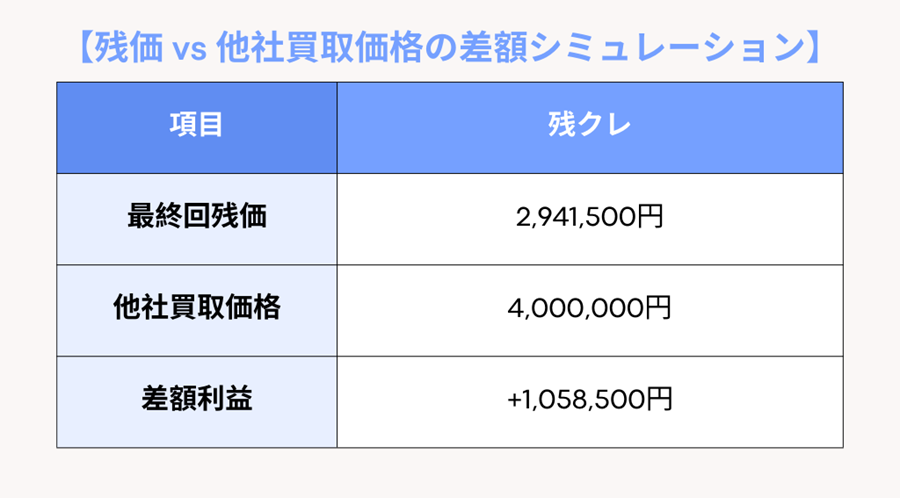

たとえば、最終回に残価を支払って車を買い取り、その車を他社(ガリバーやネクステージなど)に売却した場合、残価以上の査定がつけばその差額があなたの利益になります。

実際、今回の試算で残価は2,941,500円でしたが、5年後に他社で4,000,000円の査定がついたとすると、差額1,058,500円がそのまま利益として手元に残ることになります。つまり、「月々を抑えて乗りながら、5年後に得をする」という構図が成り立つわけです。

このように、残クレには支払い総額では不利に見える側面がある一方で、出口戦略次第ではローンよりもお得になる可能性も十分にあるのです。

残クレの出口戦略!他社買取で差益を出す方法

・最終回に設定された残価(今回の例では2,941,500円)を支払い、自分名義に名義変更することで、車の所有権を正式に取得します。

・その上で、ガリバーやネクステージ、WeCars、カーチスなど、中古車買取に強い業者へ査定依頼を行います。高く評価される業者を選べば、より大きな利益を得られる可能性が高まります。

・仮に4,000,000円の買取価格が付いた場合、残価との差額である1,058,500円がまるまる自分の利益となります。この差額は、現金として手元に残すもよし、新しい車の頭金に充てるもよしと、自由に使える資金になります。

このように、残クレ契約でも「返却する」だけが選択肢ではなく、しっかりと戦略を立てておけば、逆に利益を出すこともできるのです。

特にアルファードのようにリセールバリューが高く、中古車市場でも常に需要がある人気車種では、この出口戦略が非常に有効です。ディーラーに下取りを依頼するよりも高値が付きやすく、ユーザー側にとって非常にメリットの大きい選択肢となるでしょう。

まとめ:残クレは“仕組み”と“出口”を知っていれば怖くない!

- 残クレを検討する際は、目先の「月々の支払いの安さ」だけで判断してしまわないことがとても重要です。

- まずは5年後に「買取・返却・乗り換え」のどの道を選ぶ可能性が高いのか、ライフスタイルや資金状況に応じてあらかじめ考えておきましょう。

- そのうえで、残価で買い取った後に高値で売却できる「他社買取」という選択肢を常に頭に入れておくことで、出口戦略として差益を出すチャンスを最大限に活かすことができます。

- 特にリセールの高い車種であれば、最終回に“返却”を選んでしまうことで本来得られるはずだった利益を逃す可能性もあります。

アルファードのような高残価車は、残クレとの相性が非常に良く、戦略次第では他の購入方法よりも得をするケースが多くあります。とはいえ、契約の仕組みを正しく理解し、自分に合った活用方法を見極めなければ、思わぬ損をしてしまうリスクもあります。

残クレは、仕組みと出口の見通しをしっかり立てたうえで契約すれば、非常に心強い買い方になります。ぜひ賢く使いこなして、自分にとって最適なカーライフを実現しましょう!

前の記事